Analyser av konsekvensene ved innføring av grunnrentebeskatning for landbasert vindkraft

Vindkraftnæringen vil gjerne legge igjen mer penger nasjonalt og lokalt. Økt skattelegging av av eksisterende vindkraftverk gir sterkt redusert lønnsomhet og konkursfare.

På oppdrag fra Norwea og Energi Norge har KPMG analysert konsekvensene ved innføring av grunnrentebeskatning for landbasert vindkraft.

Vindkraft har i dag ingen ekstraordinært høy avkastning, og vi er helt nødt til å få på plass en overgangsordning slik at vi unngår konkurser og sikrer eksisterende kraftverk en normalavkastning.

Eivind Heløe, direktør i Energi Norge

Hovedfunn

Hovedfunn for vindkraftverk som er ferdig avskrevet:

-

Vindkraftverk som er ferdig avskrevet, vil komme i betalbar grunnrenteposisjon allerede i 2023.

-

Disse verkene vil ha negative kontantstrømmer etter at renter og avdrag på gjeld er betalt, og vil ikke kunne overholde sine forpliktelser uten ytterligere tilførsel av kapital eller endring av lånevilkår.

-

Mislighold av forpliktelser vil i ytterste konsekvens kunne medføre konkurs.

Også for vindkraftverk med gjenstående skattemessige avskrivninger vil konsekvensene kunne bli dramatiske:

-

For vindkraftverk som ikke er ferdig avskrevet, men som har lave skattemessige verdier, vil grunnrenteskatten bli betalbar tidligere. Dette vil kunne resultere i negative kontantstrømmer etter betjening av gjeld, og dermed fare for konkurs om det ikke tilføres ytterligere kapital.

Eksempler

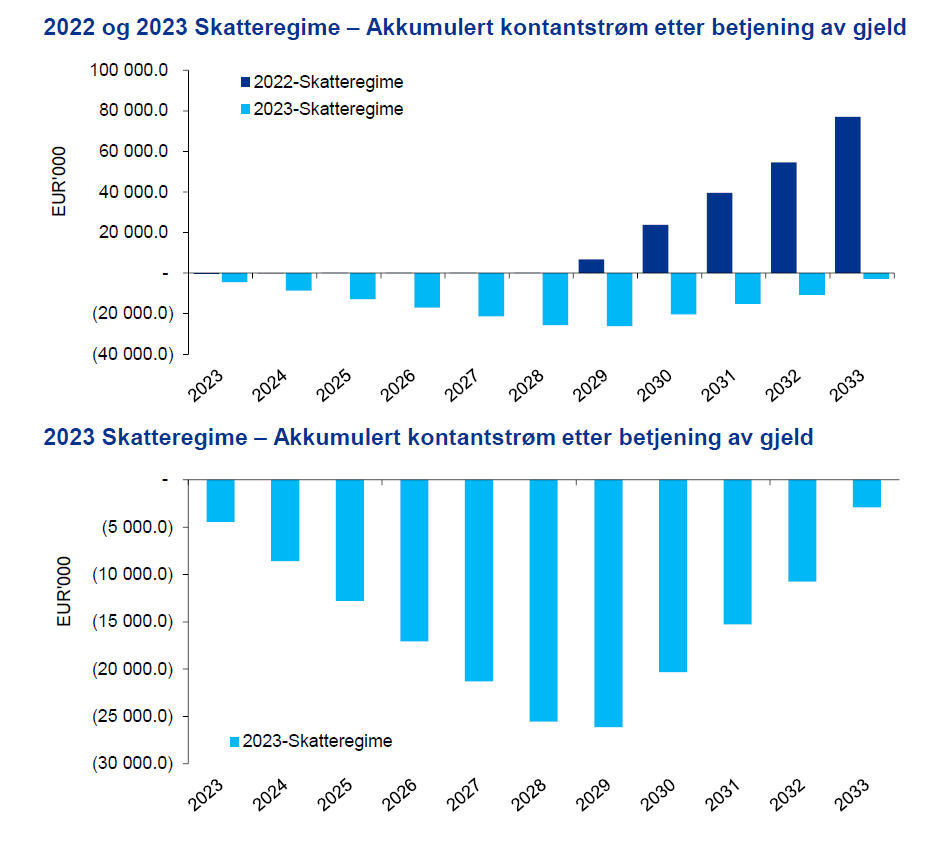

Prosjekt 1

Fakta om prosjektet

- Vindkraftverket ble satt i drift før 2021, og er for det alt vesentligste ferdig avskrevet slik at investeringen ikke vil komme til fradrag i grunnrenteinntekten.

- Betydelig andel av produksjonen selges på PPA (langsiktig kraftkontrakt)

Konsekvenser av innføring av grunnrenteskatt

- Manglende investeringsfradrag medfører betalbar grunnrenteskatt allerede fra 2023, og negative akkumulerte kontantstrømmer helt frem til 2034.

- Vindparken vil ikke være i stand til fullt ut å betjene sine forpliktelser i perioden 2023 til 2034. Vindparken er avhengig av ytterligere finansiering for å unngå konkurs.

- Det må dessuten forventes at en slik ytterligere finansiering vil medføre økte rentekostnader samt behov for økt gjeldsbetjeningsevne.

- Merk at beregningene er gjort per år slik at effekten av redusert kontantstrøm og gjeldsbetjening et år ikke har hensyntatt økt gjeld og rentekostnader året etter.

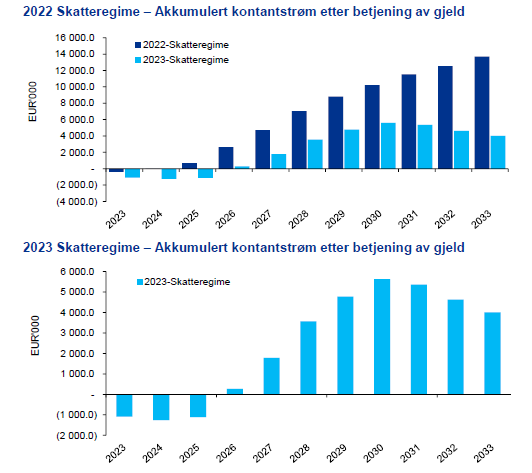

Prosjekt 2

Fakta om prosjektet

- Vindkraftverk satt i drift i 2021, hvor det alt vesentligste av investert kapital utgjør skattemessig restverdi pr. 31.12.2022.

- Avskrivninger kommer i stor grad til fradrag i grunnrenteskatteinntekten.

- Betydelig andel av produksjonen selges på PPA (langsiktig kraftkontrakt) frem til 2034.

- Det er ikke forventet inntekter som overstiger grensen for høyprisbidrag etter dette tidspunktet.

Konsekvenser av innføring av grunnrenteskatt

- Dette verket vil ikke komme i betalbar grunnrenteposisjon før i 2031, altså grunnrenteskatteproveny på kr. 0 i 2023 - 2030.

- For dette verket vil reduksjonen i kontantstrømmer fra 2023 til 2030 utelukkende skyldes betalbar naturressursskatt og produksjonsavgift.

- Produksjonsavgift og naturressursskatt må betales hvert år i 8 år før det kan motregnes betalbar grunnrenteskatt.

- Vindparken vil ikke være i stand til fullt ut å betjene sine forpliktelser i perioden 2023 til 2026. Vindparken er avhengig av ytterligere finansiering for å unngå konkurs.

- Det må dessuten forventes at en slik ytterligere finansiering vil medføre økte rentekostnader samt behov for økt gjeldsbetjeningsevne.

- Merk at beregningene er gjort per år slik at effekten av redusert kontantstrøm og gjeldsbetjening et år ikke har hensyntatt økt gjeld og rentekostnader året etter.

Last ned rapporten

- Eivind Heløe

- Direktør

- eivind.heloe@fornybarnorge.no

- 91 64 41 53